美国楼市有泡沫?大摩:这次跟2008年不一样!

相较于次贷危机前夜,如今贷款标准更加严格,住房融资体系更为健康;同时住房需求的强劲和全国性的住房供应短缺,都预示着美国房价仍处在上行轨道上。

美国楼市近期异常火热。标准普尔Case-Shiller房价指数同比上涨12.2%,录得2006年以来最快涨幅,相当于房屋售价中值较一年前升高了3.5万美元,指数追踪的所有20个大都市房价全部大幅上涨。

这无疑使人联想起07年次贷危机爆发前夜,狂欢之后是一夜间泡沫破裂、楼市崩溃,在全球范围内引发金融危机。

但摩根士丹利回顾历史情形后表示,和15年前不同,美国楼市目前并未出现泡沫,未来房价将继续上涨,但涨幅会更平缓。

该行认为,如今房价的高涨归结于供需逻辑,有一个持续稳定的基础。

次贷危机前夜:抵押贷款产品风险远超借款人风险

摩根士丹利认为,全球金融危机前楼市泡沫的形成和崩盘,核心都在于层层积累的杠杆。但根本原因不在提供杠杆的对象,而在于他们能够获得的信贷类型。

抵押贷款信用风险包括(1)借款人风险和(2)抵押产品风险两种。借款人风险是我们通常用来评估抵押贷款违约可能性的指标,如信用评分、债务收入比等。产品风险则是即便借款人满足一定的安全性条件,某种抵押贷款类型对借款人而言违约风险仍然很高,通常出现在那些整个贷款期限内,支付金额可能发生很大波动的贷款产品上,即所谓“可负担性”产品。

面对同样一批借款人,当住房按揭贷款被定位为借款人“可负担”的款项时,实际上隐含着房价保持上涨,贷款标准保持宽松的前提,这样房主才可以在其每月支付的费用无法负担之前进行再融资。

但是,一旦房价停止上涨,这些抵押贷款将重置为借款人“不可负担”的款项,随之而来的是拖欠债务、丧失抵押品赎回权、坏账堆积、房价进一步下跌,形成恶性循环。

摩根士丹利发现,次贷危机前的楼市繁荣时期,产品风险上升幅度远远大于借款人风险。从2004年到2006年,可负担性产品几乎占所有第一留置权抵押贷款的40%,抵押贷款银行家协会的信贷标准指数也在2006年达到近900的峰值。

如今产品风险得到控制

而相较于15年前,如今贷款标准更加严格,“可负担性”产品占所有第一留置权抵押贷款的比例已降至2%。信贷标准指数近10年来也一直远低于200,并在疫情爆发后进一步下降至100。

尽管房价持续上涨,抵押贷款利率小幅上升,但可承受性依然良好。过去的五年中,美国民众每月支付的购房费用占收入的百分比,仍然接近最容易负担的水平。

与此同时,系统中的杠杆也大幅降低。次贷危机前,美国房地产市场的总价值在2006年达到25.6万亿美元的顶峰,抵押贷款债务总额达到10.5万亿美元,整个房地产市场的贷款价值比(LTV)约为41.2%。

而如今,房地产市场的价值已跃升至33.3万亿美元,而抵押贷款总额仅增至11.5万亿美元,LTV仅为34.5%。

摩根士丹利认为,种种迹象表明。当前的住房融资体系是健康的,并处于可持续的轨道上。

供求因素推动房价上涨

摩根士丹利表示,需求和供应因素仍然是推动美国楼市价格上涨的因素。

需求端上,由于人口红利,千禧一代继续以30-50%的速度推动新家庭的形成,因此,住房需求在未来一段时间内可能会保持强劲。

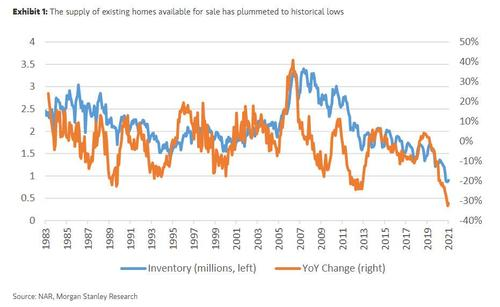

而供给端正面临全国性的供应短缺。待售成屋数量已跌至历史低位,新屋供应却依然低迷,使得整体房屋供应接近历史低点。

摩根士丹利认为,供需缺口加上严格的抵押贷款标准,都预示着美国房价将继续攀升。疫情后的种种财政和货币正常化举措可能会减缓升值步伐,但房价仍处在上行轨道上。

来源:华尔街见闻